回归(regression)是能为一个或多个自变量与因变量之间关系建模的一类方法。在自然科学和社会科学领域,回归经常用来表示输入和输出之间的关系。在机器学习领域中的大多数任务通常都与预测(prediction)有关。当我们想预测一个数值时,就会涉及到回归问题。常见的例子包括:预测价格(房屋、股票等)、预测住院时间(针对住院病人等)、预测需求(零售销量等)。

线性回归的基本元素

线性回归(linear regression)可以追溯到19世纪初,它在回归的各种标准工具中最简单而且最流行。线性回归基于几个简单的假设:首先,假设自变量$x$和因变量$y$之间的关系是线性的,即$y$可以表示为$x$中元素的加权和,这里通常允许包含观测值的一些噪声;其次,我们假设任何噪声都比较正常,如噪声遵循正态分布。

为了解释线性回归,举一个实际的例子:我们希望根据房屋的面积(平方英尺)和房龄(年)来估算房屋价格(美元)。为了开发一个能预测房价的模型,我们需要收集一个真实的数据集。这个数据集包括了房屋的销售价格、面积和房龄。在机器学习的术语中,该数据集称为训练数据集(training data set)或训练集(training set)。每行数据(比如一次房屋交易相对应的数据)称为样本(sample),也可以称为数据点(data point)或数据样本(data instance)。我们把试图预测的目标(比如预测房屋价格)称为标签(label)或目标(target)。预测所依据的自变量(面积和房龄)称为特征(feature)或协变量(covariate)。通常,我们使用$n$来表示数据集中的样本数,对索引为$i$的样本,其输入表示为$\textbf{x}^{(i)} = [x_1^{(i)}, x_2^{(i)}]^\top$,其对应的标签是$y^{(i)}$。

线性模型

线性假设是指目标(房屋价格)可以表示为特征(面积和房龄)的加权和,如下面的式子:

$$ \textbf{price} = w_{\textbf{area}} \cdot \textbf{area} + w_{\textbf{age}} \cdot \textbf{age} + b. $$

其中中的$w_{area}$和$w_{age}$称为权重(weight),权重决定了每个特征对我们预测值的影响,$b$称为偏置(bias)、偏移量(offset)或截距(intercept)。偏置是指当所有特征都取值为0时,预测值应该为多少。即使现实中不会有任何房子的面积是0或房龄正好是0年,我们仍然需要偏置项。如果没有偏置项,我们模型的表达能力将受到限制。严格来说,是输入特征的一个仿射变换(affine transformation)。仿射变换的特点是通过加权和对特征进行线性变换(linear transformation),并通过偏置项来进行平移(translation)。

给定一个数据集,我们的目标是寻找模型的权重$\textbf{w}$和偏置$b$,使得根据模型做出的预测大体符合数据里的真实价格。输出的预测值由输入特征通过线性模型的仿射变换决定,仿射变换由所选权重和偏置确定。而在机器学习领域,我们通常使用的是高维数据集,建模时采用线性代数表示法会比较方便。当我们的输入包含$d$个特征时,我们将预测结果$\hat{y}$(通常使用“尖角”符号表示$y$的估计值)表示为:

$$ \hat{y} = w_1 x_1 + ... + w_d x_d + b. $$

将所有特征放到向量$\textbf{x} \in \mathbb{R}^d$中,并将所有权重放到向量$\textbf{w} \in \mathbb{R}^d$中,我们可以用点积形式来简洁地表达模型:

$$ \hat{y} = \textbf{w}^\top \textbf{x} + b. $$

向量$\textbf{x}$对应于单个数据样本的特征。用符号表示的矩阵$\textbf{X} \in \mathbb{R}^{n \times d}$可以很方便地引用我们整个数据集的$n$个样本。其中,$\textbf{X}$的每一行是一个样本,每一列是一种特征。对于特征集合$\textbf{X}$,预测值$\hat{\textbf{y}} \in \mathbb{R}^n$可以通过矩阵-向量乘法表示为:${\hat{\textbf{y}}} = \textbf{X} \textbf{w} + b$

这个过程中的求和将使用广播机制,给定训练数据特征$\textbf{X}$和对应的已知标签$\textbf{y}$,线性回归的目标是找到一组权重向量$\textbf{w}$和偏置$b$:当给定从$\textbf{X}$的同分布中取样的新样本特征时,这组权重向量和偏置能够使得新样本预测标签的误差尽可能小。虽然我们相信给定$\textbf{x}$预测$y$的最佳模型会是线性的,但我们很难找到一个有$n$个样本的真实数据集,其中对于所有的$1 \leq i \leq n$,$y^{(i)}$完全等于$\textbf{w}^\top \textbf{x}^{(i)}+b$。

无论我们使用什么手段来观察特征$\textbf{X}$和标签$\textbf{y}$,都可能会出现少量的观测误差。因此,即使确信特征与标签的潜在关系是线性的,我们也会加入一个噪声项来考虑观测误差带来的影响。在开始寻找最好的模型参数(model parameters)$\textbf{w}$和$b$之前,我们还需要两个东西:一种模型质量的度量方式和一种能够更新模型以提高模型预测质量的方法。

损失函数

在我们开始考虑如何用模型拟合(fit)数据之前,我们需要确定一个拟合程度的度量。损失函数(loss function)能够量化目标的实际值与预测值之间的差距。通常我们会选择非负数作为损失,且数值越小表示损失越小,完美预测时的损失为0。回归问题中最常用的损失函数是平方误差函数,当样本$i$的预测值为$\hat{y}^{(i)}$,其相应的真实标签为$y^{(i)}$时,平方误差可以定义为以下公式:

$$ l^{(i)}(\textbf{w}, b) = \frac{1}{2} \left(\hat{y}^{(i)} - y^{(i)}\right)^2. $$

常数$\frac{1}{2}$不会带来本质的差别,但这样在形式上稍微简单一些(因为当我们对损失函数求导后常数系数为1)。由于训练数据集并不受我们控制,所以经验误差只是关于模型参数的函数。

为了进一步说明,来看下面的例子。我们为一维情况下的回归问题绘制图像,如图所示。由于平方误差函数中的二次方项,估计值$\hat{y}^{(i)}$和观测值$y^{(i)}$之间较大的差异将导致更大的损失。为了度量模型在整个数据集上的质量,我们需计算在训练集$n$个样本上的损失均值(也等价于求和)。

$$ L(\textbf{w}, b) =\frac{1}{n}\sum_{i=1}^n l^{(i)}(\textbf{w}, b) =\frac{1}{n} \sum_{i=1}^n \frac{1}{2}\left(\textbf{w}^\top \textbf{x}^{(i)} + b - y^{(i)}\right)^2. $$

在训练模型时,我们希望寻找一组参数($\textbf{w}^*, b^*$),这组参数能最小化在所有训练样本上的总损失。如下式:

$$ \textbf{w}^*, b^* = \operatorname*{argmin}_{\textbf{w}, b}\ L(\textbf{w}, b). $$

解析解

线性回归刚好是一个很简单的优化问题,与其他大部分模型不同,线性回归的解可以用一个公式简单地表达出来,这类解叫作解析解(analytical solution)。首先,我们将偏置$b$合并到参数$\textbf{w}$中,合并方法是在包含所有参数的矩阵中附加一列。我们的预测问题是最小化$\|\textbf{y} - \textbf{X}\textbf{w}\|^2$。这在损失平面上只有一个临界点,这个临界点对应于整个区域的损失极小点。将损失关于$\textbf{w}$的导数设为0,得到解析解:

$$ \textbf{w}^* = (\textbf X^\top \textbf X)^{-1}\textbf X^\top \textbf{y}. $$

像线性回归这样的简单问题存在解析解,但并不是所有的问题都存在解析解,解析解可以进行很好的数学分析,但解析解对问题的限制很严格,导致它无法广泛应用在深度学习里。

随机梯度下降

即使在我们无法得到解析解的情况下,我们仍然可以有效地训练模型,在许多任务上,那些难以优化的模型效果要更好,因此,弄清楚如何训练这些难以优化的模型是非常重要的。梯度下降(gradient descent)的方法几乎可以优化所有深度学习模型,它通过不断地在损失函数递减的方向上更新参数来降低误差。

梯度下降最简单的用法是计算损失函数(数据集中所有样本的损失均值)关于模型参数的导数(在这里也可以称为梯度)。但实际中的执行可能会非常慢:因为在每一次更新参数之前,我们必须遍历整个数据集。因此,我们通常会在每次需要计算更新的时候随机抽取一小批样本,这种变体叫做小批量随机梯度下降(minibatch stochastic gradient descent)。在每次迭代中,我们首先随机抽样一个小批量$\textbf{B}$,它是由固定数量的训练样本组成的。然后,我们计算小批量的平均损失关于模型参数的导数(也可以称为梯度)。最后,我们将梯度乘以一个预先确定的正数$\eta$,并从当前参数的值中减掉。

用下面的数学公式来表示这一更新过程($\partial$表示偏导数):

$$ (\textbf{w},b) \leftarrow (\textbf{w},b) - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \partial_{(\textbf{w},b)} l^{(i)}(\textbf{w},b). $$

总结一下,算法的步骤如下:

(1)初始化模型参数的值,如随机初始化;

(2)从数据集中随机抽取小批量样本且在负梯度的方向上更新参数,并不断迭代这一步骤。

对于平方损失和仿射变换,我们可以明确地写成如下形式:

$$ \begin{aligned} \textbf{w} &\leftarrow \textbf{w} - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \partial_{\textbf{w}} l^{(i)}(\textbf{w}, b) = \textbf{w} - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \textbf{x}^{(i)} \left(\textbf{w}^\top \textbf{x}^{(i)} + b - y^{(i)}\right),\\ b &\leftarrow b - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \partial_b l^{(i)}(\textbf{w}, b) = b - \frac{\eta}{|\mathcal{B}|} \sum_{i \in \mathcal{B}} \left(\textbf{w}^\top \textbf{x}^{(i)} + b - y^{(i)}\right). \end{aligned} $$

公式中的$\textbf{w}$和$\textbf{x}$都是向量。在这里,更优雅的向量表示法比系数表示法(如$w_1, w_2, \ldots, w_d$)更具可读性。$|\mathcal{B}|$表示每个小批量中的样本数,这也称为批量大小(batch size)。$\eta$表示学习率(learning rate)。批量大小和学习率的值通常是手动预先指定,而不是通过模型训练得到的。这些可以调整但不在训练过程中更新的参数称为超参数(hyperparameter)。调参(hyperparameter tuning)是选择超参数的过程,超参数通常是我们根据训练迭代结果来调整的,而训练迭代结果是在独立的验证数据集(validation dataset)上评估得到的。

在训练了预先确定的若干迭代次数后(或者直到满足某些其他停止条件后),我们记录下模型参数的估计值,表示为$\hat{\textbf{w}}, \hat{b}$。但是,即使我们的函数确实是线性的且无噪声,这些估计值也不会使损失函数真正地达到最小值,因为算法会使得损失向最小值缓慢收敛,但却不能在有限的步数内非常精确地达到最小值。

线性回归恰好是一个在整个域中只有一个最小值的学习问题,但是对于像深度神经网络这样复杂的模型来说,损失平面上通常包含多个最小值。深度学习实践者很少会去花费大力气寻找这样一组参数,使得在训练集上的损失达到最小。事实上,更难做到的是找到一组参数,这组参数能够在我们从未见过的数据上实现较低的损失,这一挑战被称为泛化(generalization)。

矢量化加速

为了说明矢量化为什么如此重要,我们考虑(对向量相加的两种方法)。我们实例化两个全为1的10000维向量。在一种方法中,我们将使用Python的for循环遍历向量;在另一种方法中,我们将依赖对+的调用。

%matplotlib inline

import math

import time

import numpy as np

import torch

from d2l import torch as d2l

n = 10000

a = torch.ones(n)

b = torch.ones(n)定义一个计时器

class Timer: #@save

"""记录多次运行时间"""

def __init__(self):

self.times = []

self.start()

def start(self):

"""启动计时器"""

self.tik = time.time()

def stop(self):

"""停止计时器并将时间记录在列表中"""

self.times.append(time.time() - self.tik)

return self.times[-1]

def avg(self):

"""返回平均时间"""

return sum(self.times) / len(self.times)

def sum(self):

"""返回时间总和"""

return sum(self.times)

def cumsum(self):

"""返回累计时间"""

return np.array(self.times).cumsum().tolist()首先,使用for循环,每次执行一位的加法。

c = torch.zeros(n)

timer = Timer()

for i in range(n):

c[i] = a[i] + b[i]

f'{timer.stop():.5f} sec'

#output: 0.09577 sec或者,我们使用重载的+运算符来计算按元素的和

timer.start()

d = a + b

f'{timer.stop():.10f} sec'

#output: 0.0009970665 sec结果很明显,第二种方法比第一种方法快得多,矢量化代码通常会带来数量级的加速,另外,我们将更多的数学运算放到库中,而无须自己编写那么多的计算,从而减少了出错的可能性。

从线性回归到深度网络

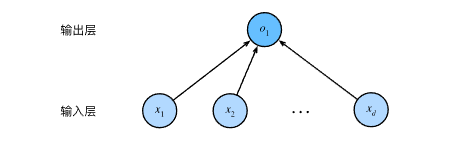

到目前为止,我们只谈论了线性模型,尽管神经网络涵盖了更多更为丰富的模型,我们依然可以用描述神经网络的方式来描述线性模型,从而把线性模型看作一个神经网络,首先,我们用“层”符号来重写这个模型。深度学习从业者喜欢绘制图表来可视化模型中正在发生的事情。 在下图,我们将线性回归模型描述为一个神经网络。 需要注意的是,该图只显示连接模式,即只显示每个输入如何连接到输出,隐去了权重和偏置的值。

所示的神经网络中,输入为$x_1, \ldots, x_d$,因此输入层中的输入数(或称为特征维度,feature dimensionality)为$d$。

网络的输出为$o_1$,因此输出层中的输出数是1。需要注意的是,输入值都是已经给定的,并且只有一个计算神经元。由于模型重点在发生计算的地方,所以通常我们在计算层数时不考虑输入层。也就是说,图中神经网络的层数为1,我们可以将线性回归模型视为仅由单个人工神经元组成的神经网络,或称为单层神经网络。

对于线性回归,每个输入都与每个输出(在本例中只有一个输出)相连,我们将这种变换称为全连接层(fully-connected layer)或称为稠密层(dense layer)。

1 条评论

对权力结构的解构充满勇气与智慧。